« Eviter de payer des impôts est la seule recherche intellectuelle gratifiante »[1]

Cela pourrait sembler immoral qu’une entreprise, créatrice de richesse, puisse essayer de maximiser la rémunération de ses actionnaires en minimisant sa masse imposable et ce, n’en déplaisent les mécanismes mises en place.

« Vouloir payer le plus d’impôts possible, pour certains, c’est peut-être de la sainteté ou de l’héroïsme ; on serait plutôt tenté d’y voir un dérangement de l’esprit (ça se soigne). »[2]

Si on aborde de plus près la problématique fiscale de certaines entreprises au sein d’une économie transfrontalière en harmonie avec les stratégies fiscales utilisées par leurs conseillers qui sont appelés d’apprécier, sous leur responsabilité, les mesures à prendre, notamment en matière de fiscalité, pour préserver de la manière la plus efficace les intérêts dont ils ont la charge, nous ferions face à un interminable débat doctrinal voire politique.

De nos jours, certaines entreprises considérées comme « Maitres du monde », possédant l’équivalent du PIB d’un pays riche comme les Pays-Bas, sont entrain de concurrencer de loin les budgets des Etats et demeurent au cœur du débat public, qui fait souvent l’écho de leurs pratiques fiscales douteuses.

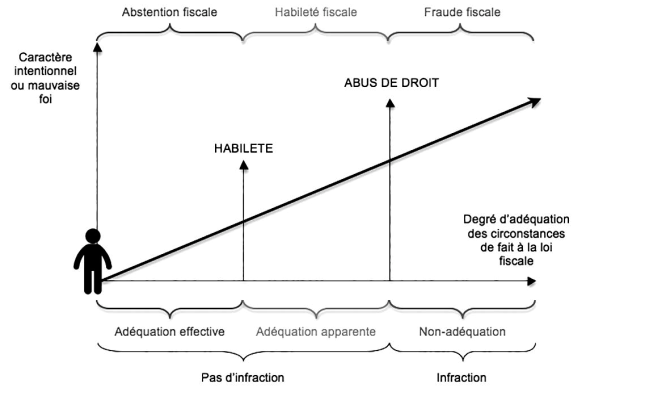

Dans la pratique, la frontière est difficile à cerner entre une bonne gestion fiscale et une trop grande habileté. Une limite doit donc être établie entre l’acceptable et l’abusif. Le juge fiscal joue alors un rôle intrinsèque dans la protection des droits du contribuable d’une part et les prérogatives de l’administration d’autre part.

On se demande alors quels sont les montages fiscaux ou les circuits d’optimisations adoptés par les entreprises et dans quelles mesures peut-on parler de fraude ou d’évasion fiscale ?

- Habileté, Evasion et Fraude fiscales, une frontière délicate à surveiller mais difficile à cerner

« On doute qu’il puisse y avoir une bonne gestion fiscale ; certains la récusent au nom du fatalisme fiscal ; d’autres la réprouvent, la confondant avec la tricherie fiscale ; les plus avisés la pratiquent, qui ne sont ni des fatalistes, ni des tricheurs mais de bons gestionnaires »[3]

Si le contribuable emprunte un chemin juridique moins onéreux fiscalement qu’un autre chemin, l’administration fiscale ne saurait le lui reprocher et chercher à l’imposer à tout prix. Le contribuable n’est tout de même pas le mécène du trésor public et il n’est pas censé payer plus d’impôt qu’il ne doit. Mais dans la quête de l’itinéraire fiscal le moins onéreux, il existe des limites à ne pas franchir. D’où l’importance de surveiller les frontières entre ces différentes pratiques.

Dans cet ordre d’idées, au sein d’un contexte globalisé « Les affaires internationales donnent souvent lieu à des pratiques que le fisc réprouve, sans pour autant parvenir à en démontrer le caractère frauduleux : soit par difficulté à prouver la violation de la loi, soit parce que le contribuable aura habilement joué avec les silences de celle-ci. C’est par exemple le cas lorsqu’un contribuable aménage ses affaires en faisant en sorte que l’essentiel de ses revenus ou des bénéfices de son entreprise tombe sous le coup de législations de pays où la pression fiscale est moins forte. Il s’agît alors de délocaliser une base taxable (un revenu ou un bénéfice le plus souvent). C’est aussi le cas lorsque, tout bonnement, le contribuable décide d’établir son domicile (et donc son domicile fiscal) à l’étranger, ou d’y installer son entreprise. Il s’agît alors d’une délocalisation d’une personne physique ou d’une entreprise. Toute la difficulté consiste à déterminer celles de ces situations qui relèvent de la fraude fiscale pure et dure (interdite et sanctionnée), celle relevant de la simple optimisation fiscale (qui resterait légale), et celles contribuant à des formes d’évasion fiscale qui, à divers degrés, méritent d’être combattues ou en tout cas découragées ».[4]

Si l’habileté, l’évasion et la fraude semblent converger vers la recherche d’une réduction de la charge fiscale, elles semblent diverger sur leur légalité. Ainsi, le critère déterminant pouvant distinguer ces pratiques est bien le critère de la légalité.

L’habileté fiscale, la bonne gestion fiscale, l’ingénierie fiscale ou l’optimisation fiscale se caractérise par le fait de profiter des lois existantes afin de réduire l’impôt en toute légalité. Elle semble en effet être la zone grise entre l’évasion et la fraude.

« Liberté de gestion fiscale, choix de la voie la moins imposée, liberté des choix fiscaux, non immixtion dans la gestion de l’entreprise, optimisation fiscale, habileté fiscale, évitement fiscal ; tous ces termes convergent vers le même but : accorder, dans la mesure du possible, une marge de manœuvre fiscale au contribuable pour réaliser une économie d’impôt[5] ».

Cette pratique fiscale est alors vue comme une stratégie relevant à part entière d’une planification légale menée par des contribuables de bonne foi.

La fraude fiscale quant à elle, se caractérise notamment par le détournement illégal d’un système fiscal afin de réduire l’impôt. Elle est donc totalement illégale puisqu’elle contrarie la loi.

Dans ce cadre, L’OCDE définit la fraude fiscale comme étant « Toute action du contribuable qui implique une violation de la loi, lorsqu’on peut prouver que l’intéressé a agi dans le dessein délibéré d’échapper à l’impôt ». Le conseil des impôts de France ajoute que «la fraude fiscale serait déterminée par deux éléments constitutifs : l’irrégularité de l’opération et la mauvaise foi du contribuable. L’évasion fiscale se distinguerait de la fraude fiscale en ce que les procédés mis en œuvre sont réguliers dans la forme tandis que la mauvaise foi du contribuable doit être avérée ».

Le législateur tunisien, quant à lui, n’a pas défini expressément la fraude fiscale mais il a énuméré les délits qui pourraient être qualifiés par le juge fiscal en tant que délit de fraude et ce, par le biais de l’article 101 du CDPF : « Est punie d’un emprisonnement de seize jours à trois ans et d’une amende de 1.000 dinars à 50.000 dinars toute personne qui a :

- Simulé des situations juridiques, produit des documents ou factures ou notes d’honoraires falsifiés ou dissimulé la véritable nature juridique d’un acte ou d’une convention dans le but de bénéficier d’avantages fiscaux, de la minoration de l’impôt exigible ou de sa restitution ;

- Accompli des opérations emportant transmission de biens à autrui dans le but de ne pas acquitter les dettes fiscales ;

- Majoré un crédit de taxe sur la valeur ajoutée ou de droit de consommation ou minoré le chiffre d’affaires dans le but de se soustraire au paiement de ladite taxe ou dudit droit ou de bénéficier de la restitution de la taxe ou du droit. La sanction s’applique dans les cas où la minoration ou la majoration excède 30% du chiffre d’affaires ou du crédit d’impôt déclaré ».

De même, Il est créé une brigade rattachée structurellement à la Direction Générale des Impôts et agissant fonctionnellement sous l’autorité des procureurs généraux près des cours d’appel avec la possibilité de s’autosaisir dénommée « Brigade des investigations et de lutte contre la fraude fiscale » ayant pour mission de procéder aux investigations visant à lutter contre la fraude et l’évasion fiscale avec le droit de s’autosaisir pour investiguer sur les délits fiscaux.

La distinction même entre l’erreur, la divergence et la fraude fiscale demeure importante pour la compréhension du comportement des contribuables. En effet, les erreurs sont supposées être commises de bonne foi et les divergences le résultat de jugements alors que la fraude est de nature commise de mauvaise foi.

L’évasion fiscale est pourtant légale, certains l’assimilent au « côté obscur »[6] de l’habileté. C’est en effet, le fait d’utiliser les lois et les règlements pour réduire l’impôt à travers le recours aux différentes niches fiscales. L’appellation précise de la Brigade ne serait-elle pas « Brigade des investigations et de lutte contre la fraude et l’évasion fiscales » ?

Si on fait recours au critère de la bonne foi du contribuable, nous pouvons dire que l’évasion est légale mais elle est caractérisée par la mauvaise foi du contribuable car elle est utilisée de manière intentionnelle pour éviter l’impôt.

Mais, en fait, il ne peut y avoir de fraude légale ; l’évasion, tout comme la fraude sont les deux facettes de pratiques immorales.

La création de cette brigade marque un pas de plus dans la lutte contre la fraude fiscale bien que le droit pénal fiscal tunisien soit peu dissuasif avec un barème de transaction modéré et la possibilité et non l’obligation de transiger sur toutes les infractions sauf celles liées aux timbres et à la contrefaçon de sceaux (article 76 du CDPF) et que le ministre des finances et par délégation le Directeur Général des Impôts conservent le monopole, sur avis d’une commission ad hoc, de mettre en mouvement l’action pénale fiscale.

Aussi, conformément à l’article 80 sexies du CDPF, les juges d’instruction peuvent également constater les infractions fiscales pénales qu’ils ont pu découvrir au cours des actes d’instruction qu’ils font et d’en dresser des procès-verbaux, dont une copie est transmise, sans délai, aux services fiscaux compétents.

Par ailleurs, les juges d’instruction peuvent charger les agents de la brigade des investigations et de la lutte contre l’évasion fiscale de réaliser les actes d’instruction portant sur des infractions fiscales pénales passibles d’une peine corporelle, et ce, par voie de commissions rogatoires.

L’habileté des entreprises qui ont la possibilité de choisir entre plusieurs solutions pour réaliser une opération déterminée n’est tout de même pas nécessairement un vice de nature à justifier un redressement. Cependant dans quelle mesure peut-on évoquer la notion d’habileté fiscale ?

[7]

- De quelques montages fiscaux utilisés par les entreprises…

Nul ne peut nier que les circuits des montages et les mécanismes utilisés par les entreprises adoptant des itinéraires juridiques moins onéreux fiscalement que d’autres, demeurent intéressants à analyser.

Prenons à titre d’’exemple le montage utilisé par une société française « société Tupée » transférant son siège social au Luxembourg, qui, selon la jurisprudence française « n’est pas repréhensible »[8]

Ainsi, selon la législation française, la transmission universelle de patrimoine « TUP » est « l’opération conduisant à la dissolution d’une société dont toutes les parts sont réunies en une seule main et entrainant la transmission universelle de son patrimoine à l’associé unique, sans qu’il y ait lieu à liquidation »[9]

Dans le même ordre d’idées, selon la fiscalité française, la transmission universelle de patrimoine entraine l’imposition immédiate à raison de l’ensemble des bénéfices non encore taxés que la société X a réalisé y compris les plus-values latentes et les provisions non encore réintégrées. Par exception, un régime spécial « de faveur » permet de retarder cette imposition sous certaines conditions. Ce régime s’appliquerait en présence d’une transmission transfrontalière de patrimoine international, dans l’unique cas où les apports faits à la société Y étrangère par la société X avaient été préalablement agréés par l’Administration fiscale dans les conditions prévues par la législation fiscale française en vigueur.

[10]

Si nous essayons d’expliquer le montage réalisé par les conseillers fiscaux français et qui a été accepté par l’administration fiscale et la jurisprudence française, on saura que la société a eu recours à la voie habile, et non abusive, pour minimiser dans toute légalité l’impôt sur les sociétés sur les plus-values immobilières.

De prime à bord, la société « Tupante » dont le siège social se situe au Luxembourg et étant l’associée unique de la société « Tupée » dont le siège social se situe en France, décide d’une transmission universelle de patrimoine de cette dernière à son profit.

Cette transmission universelle de patrimoine est placée, selon la législation française sous le régime de faveur des fusions.

Pour commencer, la société « Tupée » fait une demande d’agrément auprès de l’Administration fiscale.

Si une demande étant faite, l’Administration fiscale refuserait de livrer l’agrément en soupçonnant une fraude fiscale ou une évasion fiscale, ce refus entrainerait l’imposition immédiate aux taux de 28% des plus-values latentes sur les apports constitués de biens immobiliers situés en France.

Toutefois, bien que l’opération ne soit pas agréée par l’Administration fiscale, la société française « Tupée » n’est pas soumise à l’impôt sur les sociétés pour les plus-values nettes et profits dégagés sur les actifs dont elle a fait l’apport à la société luxembourgeoise « Tupante ».

Donc, ces apports constitués de biens immobiliers situés en France sont évalués à la valeur nette comptable dans l’acte constatant la transmission universelle de patrimoine à la société luxembourgeoise « Tupante ».

Simultanément à cette transmission universelle de patrimoine, la société luxembourgeoise « Tupante » vend au profit d’une société du même groupe les biens immobiliers situés en France qui ont déjà été reçu de la transmission universelle de patrimoine.

Par conséquent, en application de la convention fiscale franco-luxembourgeoise du 1er avril 1958, il est plus probable qu’improbable que cette vente ne serait pas imposée en France et serait exonérée d’impôt au Luxembourg.

Les conventions fiscales qui sont des traités bilatéraux conclus, entre certains Etats visant principalement à éliminer le risque de double imposition, à répartir le droit d’imposer entre les Etats parties, à protéger les contribuables contre les discriminations et à favoriser l’assistance administrative et la lutte contre l’évasion et la fraude fiscale internationale, peuvent même servir d’outil efficace de réalisation de montages fiscaux visant à diminuer habilement l’imposition.

Tel est le cas de la pratique du « Dutch Sandwich » visant à diminuer la retenue à la source, traduisant parfaitement la notion d’habileté fiscale qui tire profit, de l’analyse comparée des conventions fiscales afin d’organiser les flux transnationaux de sorte à bénéficier des stipulations les plus avantageuses. La solution la plus fréquemment retenue est « la création dans un Etat donné d’une structure par laquelle transitent les flux, afin de placer lesdits flux sous le régime (plus favorable) d’une convention non applicable dans l’Etat de la source »[11]

[12]

La stratégie du treaty shopping ou « le Dutch Sandwich » consiste à appliquer un contrat de sous-concession de brevet ou de savoir-faire et analyser les conventions fiscales de non double imposition liées à ce schéma.

En effet, la société 1, dont le siège social se situe en France, verse des redevances à la société 2 dont le siège social se situe aux Pays-Bas.

Conformément aux dispositions de l’article 12 de la convention fiscale franco-néerlandaise du 16 mars 1973 « les redevances provenant de l’un des Etats et payées à un résident de l’autre Etat ne sont imposables que dans cet autre Etat »

Ces redevances ne donnent pas lieu à une retenue à la source en France dans la mesure où le créancier à savoir la société 2 remplit les conditions posées par la législation fiscale en vigueur pour avoir l’exonération. Ainsi, la société 2 ne paie presque pas d’impôt aux Pays-Bas.

Par ailleurs, en application d’un contrat de brevet ou savoir-faire, la société 2 verse des redevances à la société 3 dont le siège social se situe aux Antilles néerlandaises.

Conformément à la législation fiscale néerlandaise, ces redevances ne donnent pas lieu à une retenue à la source Pays bas.

En l’espèce, le montant des redevances est presque le même que celui des redevances versées entre la société 1 et la société 2.

Par conséquent, grâce à ce montage dit du « le Dutch Sandwich », la société 1 a totalement effacé la retenue à la source en France de 28%.

In fine, la commune stratégie des entreprises habiles consiste à identifier les différentes failles fiscales partout dans le monde pour identifier les pays où ils peuvent échapper à la taxation ou payer une taxation minime afin de créer des filiales résidentes dans ces pays pour pouvoir leur envoyer leurs profits. Ensuite, afin de réduire la base imposable, ils amènent leurs dépenses dans les Etats à taxation élevée.

Nombreuses sont les entreprises qui agissent pour gagner le plus d’argent possible. Mais rares sont les entreprises habiles capables d’utiliser les leviers les plus efficaces légalement pour optimiser leurs transactions et leurs opérations.

Toutefois, agir habilement face aux failles de la législation fiscales demeure considéré pour certains tel un « châtiment des surdoués de la fiscalité » or le chef d’entreprise reste libre dans sa gestion et le juge fiscal demeure donc, l’arbitre suprême qui veille à réprimer une gestion anormale ou abusive.

- La loi FATCA et les projets BEPS, ACCIS et comme instruments de lutte contre l’évasion ou la fraude fiscale

- La loi FATCA

La FATCA[13] vise à lutter contre la fraude et l’évasion fiscale en ciblant les personnes physiques et morales américaines.

En effet, cette loi américaine exige que toute institution financière étrangère soit en mesure d’informer l’IRS[14] sur tous les comptes américains détenus tout en échangeant les informations directement ou indirectement avec le fisc américain et ce, par le biais « d’InterGovernmental Agreements ».

D’ailleurs on peut citer à titre d’illustration quelques exigences et obligations de la réglementation FATCA à savoir :

- La mise en œuvre des procédures de Due Diligence,

- L’obligation de reporting des comptes et des paiements,

- L’obligation de s’enregistrer auprès de l’IRS,

- L’application d’un taux de 30% de Retenue à la source pour comptes non conformes,

- La révision régulière de la qualité des données,

- La révision régulière des statuts de chaque client,

- La mise en œuvre de procédures d’identification des comptes des clients.

Grâce à ces exigences, le fisc pourrait surveiller l’avenir de tout montage visant à échapper à l’impôt pour tous les pays y compris les paradis fiscaux.

- Les projets BEPS et ACCIS

L’OCDE ne cesse de scander ce slogan visant essentiellement à « promouvoir les politiques qui amélioreront le bien-être économique et social partout dans le monde ».

Cette organisation a mis l’accent sur la nécessité de l’élaboration du projet BEPS[15] destiné à lutter contre l’érosion de la base imposable et du transfert des bénéfices sur demande du G20 afin de contrer « les stratégies de planification fiscale qui exploitent les failles et les différences entre les règles fiscales nationales et internationales en vue de transférer artificiellement des bénéfices dans des pays ou territoires où l’entreprise n’exerce guère d’activité réelle, mais où ils sont faiblement taxés, ce qui aboutit à une charge fiscale faible voire nulle pour l’entreprise ».

Il s’agit alors d’une lutte efficace contre les problématiques des géants du numérique à titre d’exemple, qui usent de la variété des territoires et de leurs faibles taxations pour la répartition des bénéfices, qui exploitent les législations fiscales éloignées de l’innovation ainsi que de la conjoncture économique actuelle.

Le programme BEPS vise donc à ce que les revenus soient effectivement taxés là où ils ont été obtenus.

Dans cet ordre d’idées, 15 actions BEPS et 3 piliers ont été développé dans le rapport final de l’OCDE dont la première Action est réservée particulièrement à l’économie du numérique dont le reste des Actions la vise directement ou indirectement à savoir :

- Action 1 : Relever les défis fiscaux posés par l’économie numérique

Le reste des Actions est structuré sous la forme de 3 piliers :

- La cohérence: Doit exister entre les différents systèmes nationaux pour éviter que certaines failles profitent aux entreprises incluant ces Actions ;

- Action 2 : Neutraliser les effets des dispositifs hybrides

- Action 3 : Concevoir des règles efficaces concernant les sociétés étrangères contrôlées

- Action 4 : Limiter l’érosion de la base d’imposition faisant intervenir les

déductions d’intérêts et autres frais bancaires

- Action 5 : Lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance

- La substance: Contient des mesures visant à contrer les instruments juridiques permettant de faire transiter des revenus dans d’autres pays afin de bénéficier d’une imposition plus légère et englobe dans ce sens ces Actions ;

- Action 6 : Empêcher l’octroi des avantages des conventions fiscales lorsqu’il est inapproprié d’accorder ces avantages

- Action 7 : Empêcher les mesures visant à éviter artificiellement le statut d’établissement stable

- Actions 8 à 10 : Aligner les prix de transfert calculés sur la création de valeur ;

- Action 8 : les prix de transfert pour les actifs incorporels

- Action 9 : les transferts de risques ou de capitaux excessifs dans le groupe

- Action 10 : les transferts abusifs et à hauts risques

Le projet BEPS vise à ce que les prix de transfert soient contrôlés en comparant mieux les bénéfices réalisés et les activités économiques réelles.

C’est ici que la grande problématique des prix de transfert se pose vu qu’en principe les transactions intragroupes doivent se faire au prix du marché selon le principe de pleine concurrence.

- La transparence: Les Actions contenues dans ce dernier pilier visent à faciliter la détection et le contrôle des mesures dommageables en imposant des obligations et des divulgations obligatoires pour les entreprises ;

- Action 11 : Mesurer et suivre les données relatives au BEPS

- Action 12 : Règles de communication obligatoire d’information

- Action 13 : Documentation des prix de transfert et déclarations pays par pays

- Action 14 : Accroître l’efficacité des mécanismes de règlement des différends

- Action 15 : Développement d’un instrument multilatéral pour mettre en œuvre certaines mesures du projet BEPS en modifiant les conventions fiscales bilatérales.

En ce qui concerne le projet ACCIS[16], il s’articule principalement en 4 étapes :

- Toutes les entités d’un même groupe définissent séparément leur base imposable suivant les mêmes règles ;

- La consolidation d’une base imposable au niveau du groupe ;

- La base imposable consolidée est répartie entre les entités selon la part qu’elles représentent au niveau des ventes, des immobilisations corporelles et du personnel ;

- Les Etats respectifs des différentes entités les imposent selon leur propre taux.

Le but de ce projet est de proposer une assiette unique pour l’imposition des sociétés en ce qui concerne les revenus européens. Cependant, ce projet n’a toujours pas vu le jour étant donné qu’il suscite des débats controversés interminables.

- Conclusion

Sans doute, l’habileté fiscale demeure un phénomène particulièrement difficile à appréhender. Giono n’a-t-il pas affirmé que « Tout appartient aux hommes habiles, ils sont les maîtres du monde »[17].

Si certaines entreprises ont pu parvenir à réduire significativement leur charge d’impôt, c’est parce que certains États ont mis en place des mesures fiscales particulièrement attractives, et que le recours à ces mesures est possible par les conventions fiscales favorables.

Certains dirigeants, pour s’en vanter, assument leurs stratégies et les défendent farouchement sur la base du principe de liberté de gestion ou de la non immixation de l’administration dans la gestion de l’entreprise. Cependant « la liberté n’est jamais absolue, sans frein, elle conduirait à l’oppression »[18]

De véritables bornes consacrant la théorie de l’acte anormal de gestion ou de l’abus de droit reflètent les armes de l’administration pour lutter contre tout dépassement de la part du chef d’entreprise.

N’est-il pas tentant aujourd’hui pour certaines législations traditionnelles de rendre les armes sans combattre ? Tant le temps long de la législation actuelle de certains pays s’accorde mal avec la célérité du marché, et tant les intérêts nationaux en matière de fiscalité sont divergents.?

[1] J.M KEYNES (1883-1946).

[2] Cozian M., « Éloge de l’habileté fiscale », RFP janv. 2006, n° 1, alerte 1

[3] Cozian (M) : Eloge de l’habileté fiscale, RFP janv.2006.

[4] M. COLLET, Droit fiscal, PUF, coll. Thémis, 2015, p. 224.

[5]E.FAKHFAKH La liberté de gestion en droit fiscal : étude comparée Tunisie – France.

[6] G. GEST et G. TIXIER, Droit fiscal international, PUF, 2ème édition 1990, p. 64 et s.

[7] A.Malgoyre, Montages juridiques & Habileté fiscale.

[8] CE, 26 juin 2017, n°369316, n°369317 et n°369311, sté Euro Park Service cassent respectivement CAA Paris 11 avrik 2013 n°11PA03447.

[9] Dalloz Droit des sociétés, V° « fusion, scission et apport partiel d’actif : régime comptable.

[10] A.Malgoyre, Montages juridiques & Habileté fiscale

[11] Assemblée nationale, « Optimisation fiscale des entreprises dans un contexte international »

[12] IBID

[13] Foreign Account Tax Compliance Act

[14] l’Internal Revenue Service

[15] Base Erosion Profit Shifting

[16] Assiette Commune Consolidée pour l’Impôt des Sociétés

[17] GIONO (J) : Le hussard sur le toit. N.R.F. Gallimard, 1995.

[18] CHAMPAUD ( C ) : Libre entreprise et droit français.